Como ya anticipamos en una alerta anterior, el 26 de octubre de 2021 el Tribunal Constitucional publicó una nota informativa declarando inconstitucionales y, en consecuencia, nulos, una serie de artículos de Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, que regulan el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, comúnmente conocido como “plusvalía municipal”.

Apenas unos días después de hacerse pública dicha nota informativa, el día 3 de noviembre, el Tribunal Constitucional publicó en su página web el contenido concreto de la sentencia.

Una vez conocido este, procede analizar con detenimiento cada supuesto concreto a efectos de valorar en detalle su aplicación y las posibles actuaciones a realizar, considerando, en particular, su limitación de efectos.

A fin de valorar los efectos del reciente pronunciamiento del Tribunal Constitucional en su concreta situación y, en función de ella, precisar las actuaciones necesarias para la defensa de sus derechos, consideramos conveniente llevar a cabo la siguiente distinción:

-

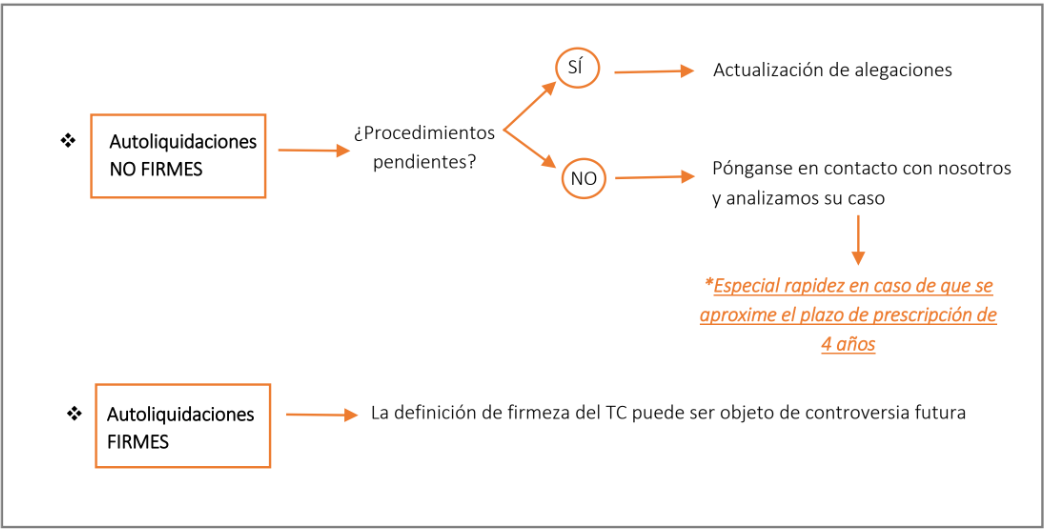

En caso de autoliquidaciones cuya rectificación hubiese sido solicitada ex art. 120. 3 LGT, y se encontrasen pendiente de resolución, la manera de proceder conllevará una actualización de las alegaciones.

-

En caso de autoliquidaciones no firmes, cuya rectificación no hubiese sido solicitada: recomendamos que se pongan en contacto con el departamento fiscal de Santiago Mediano Abogados en orden a analizar en detalle su caso. En este punto, resulta conveniente destacar que deberán hacerlo con especial rapidez aquellos en los que se aproxime el plazo de prescripción de cuatro años.

-

Por último, señalar que la propia sentencia establece que no pueden considerarse situaciones susceptibles ser revisadas con fundamento en la misma aquellas que, a la fecha en que se dictó la sentencia, hubiesen sido decididas definitivamente (bien mediante sentencia con fuerza de cosa juzgada, bien mediante resolución administrativa firme) o aquellas otras que, conforme a lo señalado en la citada sentencia, tienen igualmente la consideración de situaciones consolidadas a estos efectos.

La sentencia del Tribunal Constitucional sobre la plusvalía extiende el concepto de firmeza administrativa a aquellas autoliquidaciones (no firmes) sobre la que no se hubiese instado la rectificación de la autoliquidación a la fecha de la STC, esto es, el 26 de octubre de 2021. Consideramos que la definición de firmeza ofrecida por el Tribunal Constitucional puede ser objeto de controversia futura dada su contrariedad con el artículo 40.1 de la Ley Orgánica 2/1979, de 3 de octubre, del Tribunal Constitucional.

Las posibilidades de actuación podrían resumirse en el siguiente cuadro-resumen:

Desde el departamento fiscal de Santiago Mediano Abogados queremos ayudar a nuestros clientes a evaluar los posibles impactos del reciente pronunciamiento del Tribunal Constitucional en su concreta situación, analizar sus posibles implicaciones fiscales, implementar cualquier actuación necesaria para finalizar los posibles procedimientos relativos al impuesto que se encontrasen en curso, así como proceder a la presentación de sus correspondientes escritos ante los Tribunales.

Si estáis interesados en que llevemos a cabo este análisis del potencial impacto del pronunciamiento en aquellos casos en que la situación no hubiese devenido firme respecto del impuesto mencionado, no dudéis en poneros en contacto con nosotros.

Recent comments